Cambiali Passive Stato Patrimoniale Dove Vanno

Capita a tutti, soprattutto a chi gestisce un'azienda, di imbattersi in termini contabili che sembrano ostacoli insormontabili. Uno di questi è sicuramente "Cambiali Passive". Non preoccuparti, non sei solo. Molti imprenditori e studenti si chiedono: dove diavolo vanno queste cambiali passive nello Stato Patrimoniale? Cercheremo di fare chiarezza in modo semplice e comprensibile.

Perché è importante capire dove vanno le cambiali passive? La corretta classificazione nel bilancio è cruciale per presentare una situazione finanziaria aziendale accurata e trasparente. Un errore in questo ambito può distorcere la percezione della solvibilità e della liquidità dell'azienda, influenzando le decisioni di investitori, banche e altri stakeholder.

Cosa sono le Cambiali Passive?

In parole povere, una cambiale passiva è un titolo di credito con cui un'azienda si impegna a pagare una certa somma di denaro a una data futura specificata (data di scadenza) a un creditore. Immagina di aver bisogno di materiale per la tua attività, ma non hai liquidità immediata. Il fornitore accetta una cambiale passiva: tu ti impegni a pagarlo tra, ad esempio, 90 giorni. È una promessa di pagamento formale e legalmente vincolante.

Must Read

Facciamo un esempio: La "Rossi S.r.l." acquista macchinari per €10.000 da "Bianchi S.p.A.". Invece di pagare subito, Rossi S.r.l. emette una cambiale passiva a favore di Bianchi S.p.A., con scadenza a 6 mesi. Rossi S.r.l. si impegna così a pagare i €10.000 tra 6 mesi.

Differenza tra Cambiali Attive e Passive

È fondamentale distinguere le cambiali passive dalle cambiali attive. Le cambiali attive rappresentano crediti che l'azienda vanta verso terzi (clienti). Sono, quindi, un'attività. Le cambiali passive, come abbiamo visto, sono debiti.

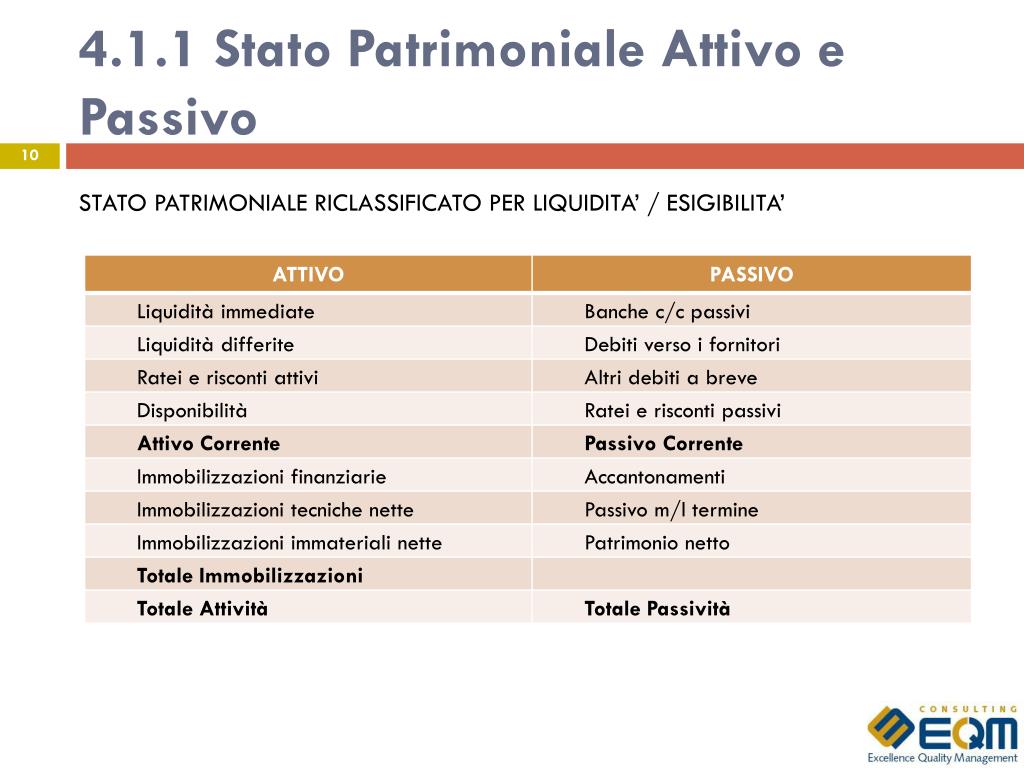

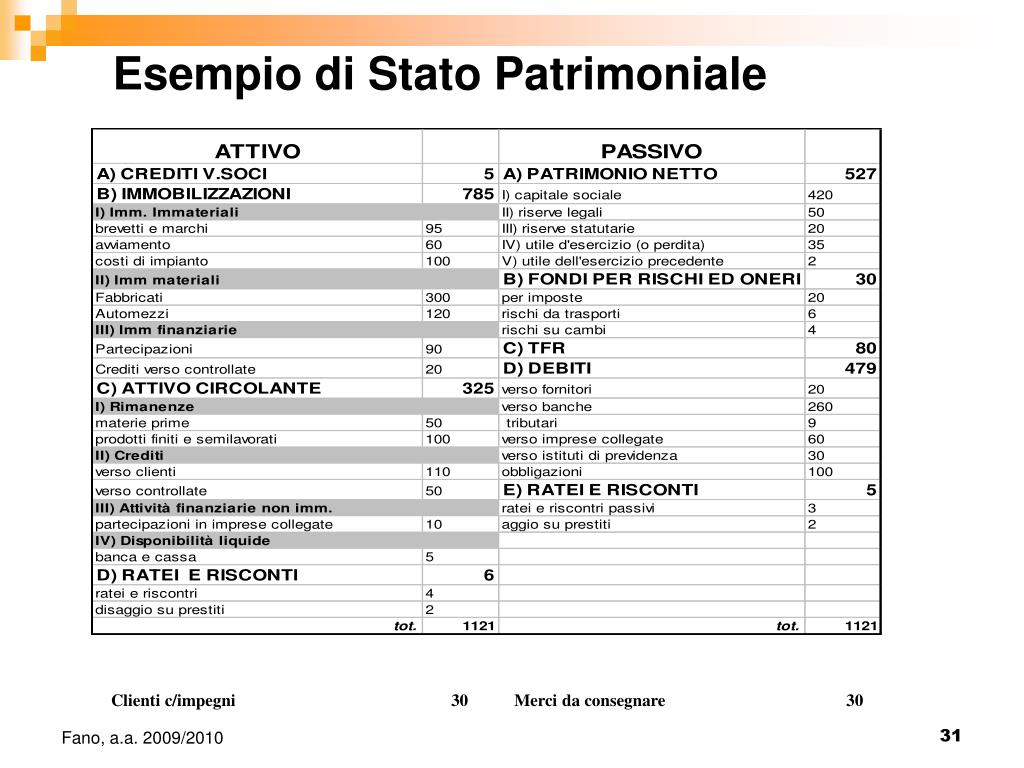

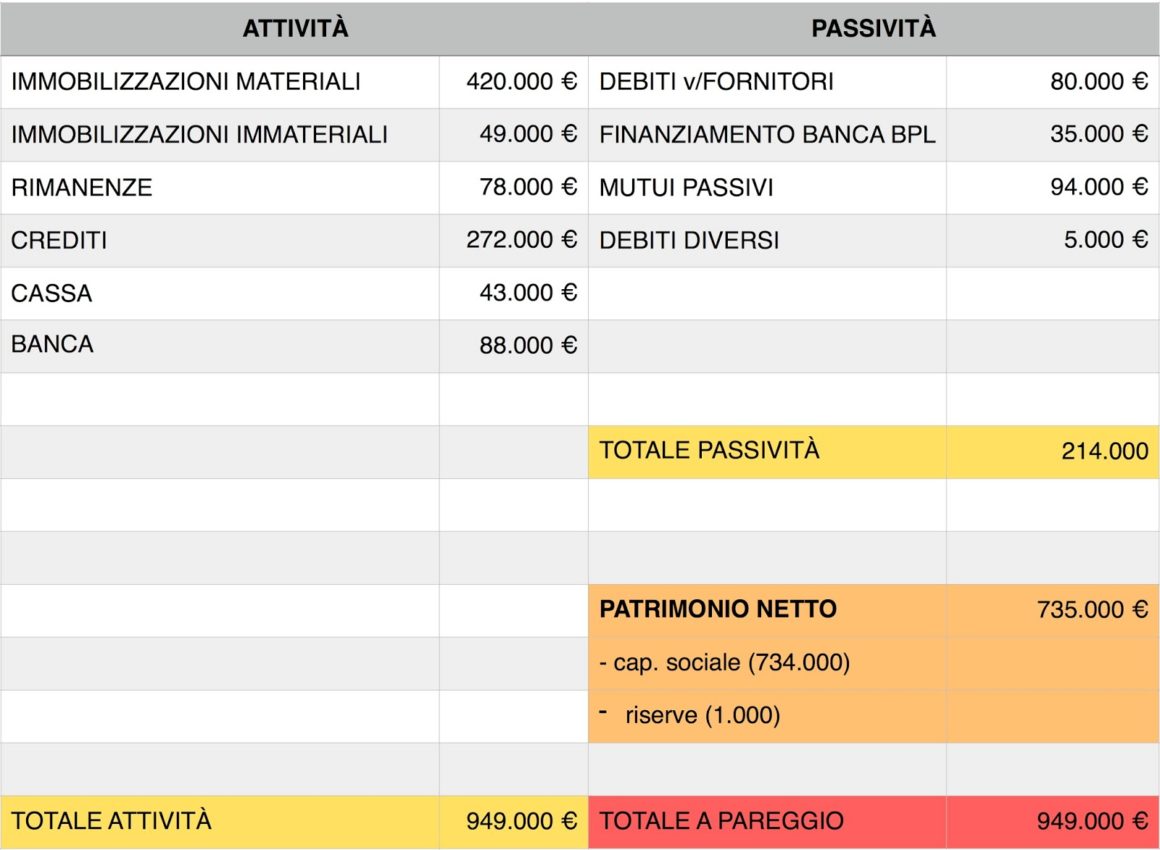

Dove vanno le Cambiali Passive nello Stato Patrimoniale?

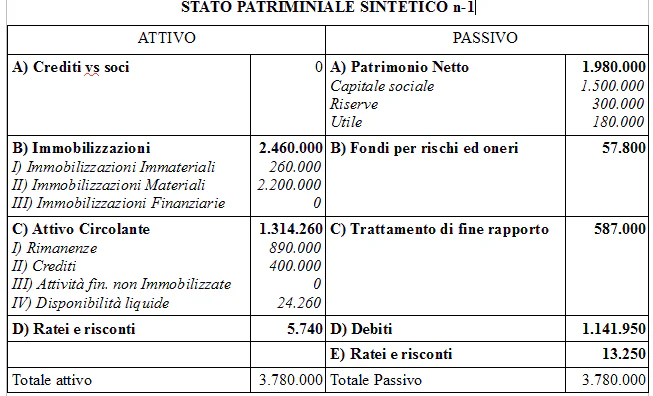

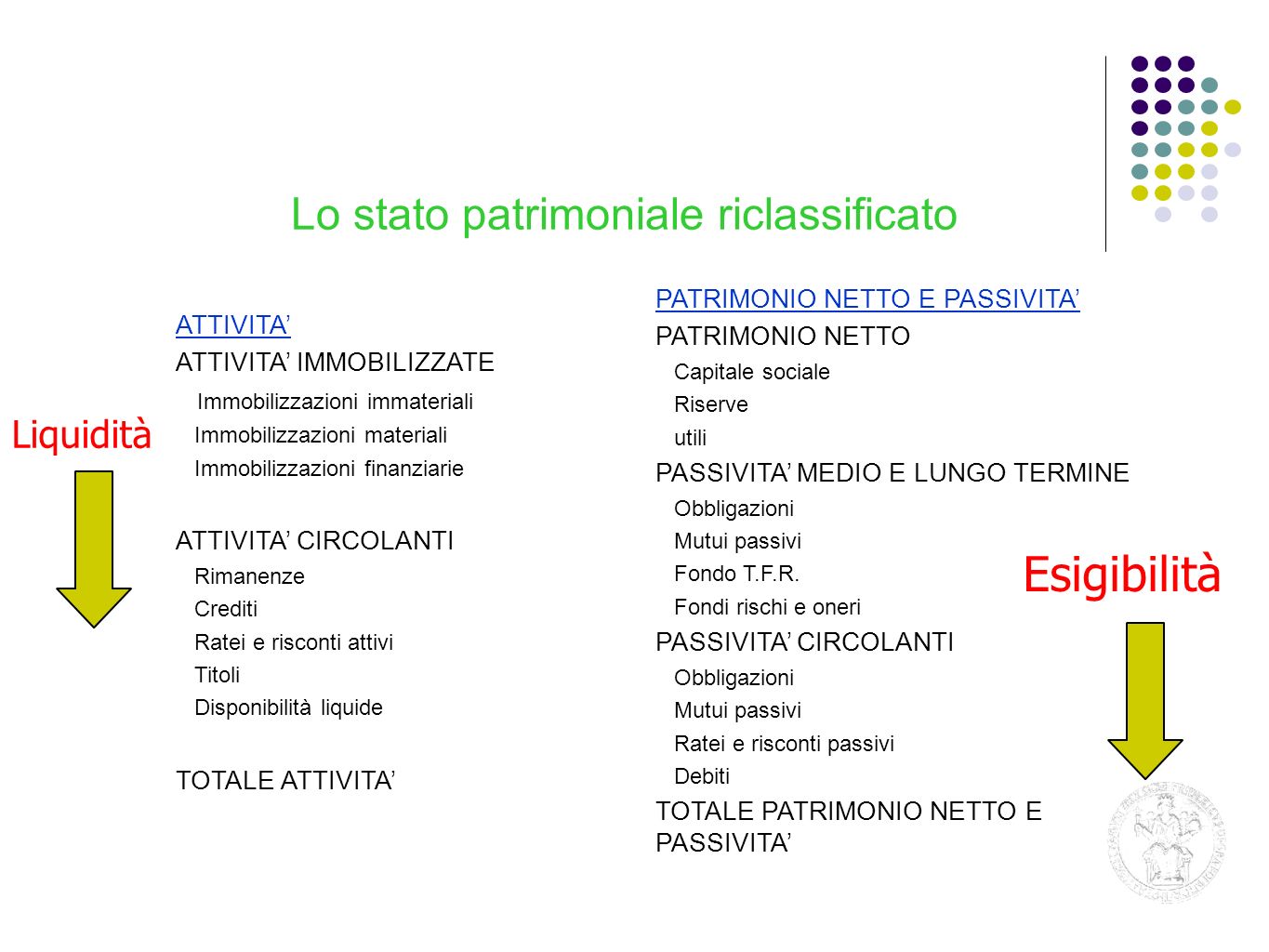

Le cambiali passive trovano la loro collocazione nello Stato Patrimoniale, precisamente nel Passivo. Il Passivo rappresenta le fonti di finanziamento dell'azienda, ovvero come l'azienda ha finanziato i propri investimenti (le Attività).

La collocazione precisa dipende dalla loro scadenza:

- Passività Correnti (o a Breve Termine): Se la cambiale passiva scade entro 12 mesi dalla data di riferimento del bilancio, va classificata tra le Passività Correnti. Questa categoria include debiti che devono essere regolati entro breve termine, indicando un impatto immediato sulla liquidità aziendale.

- Passività Non Correnti (o a Lungo Termine): Se la scadenza supera i 12 mesi, allora la cambiale passiva rientra nelle Passività Non Correnti. Questi sono debiti con scadenza più dilazionata nel tempo.

Esempio pratico:

Riprendiamo l'esempio della Rossi S.r.l. Se la cambiale passiva scade tra 6 mesi, sarà classificata come "Cambiali Passive" all'interno delle Passività Correnti dello Stato Patrimoniale. Se invece scadesse tra 18 mesi, sarebbe classificata come "Cambiali Passive" all'interno delle Passività Non Correnti.

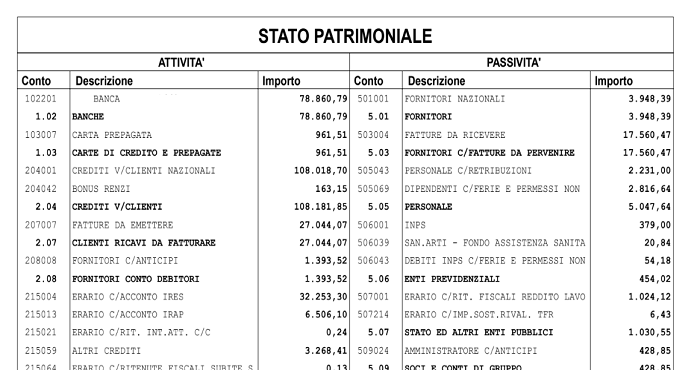

All'interno delle passività correnti, le cambiali passive sono spesso raggruppate con altre voci simili come "Debiti verso fornitori" o "Effetti passivi". La denominazione esatta può variare a seconda del piano dei conti utilizzato dall'azienda.

Impatto delle Cambiali Passive sullo Stato Patrimoniale e sul Bilancio

L'inserimento delle cambiali passive nel passivo dello stato patrimoniale ha diverse implicazioni:

- Aumento del Passivo: Ovviamente, l'emissione di una cambiale passiva aumenta il totale del passivo, riflettendo un aumento dell'indebitamento aziendale.

- Impatto sul Patrimonio Netto: L'aumento del passivo, a parità di attivo, riduce il patrimonio netto. Il patrimonio netto rappresenta la "ricchezza" dell'azienda, e un elevato indebitamento può eroderlo.

- Rilevanza per gli Indicatori di Bilancio: Le cambiali passive influenzano gli indicatori di bilancio come il rapporto di indebitamento (debt-to-equity ratio) e il current ratio (attività correnti/passività correnti). Un aumento delle cambiali passive può peggiorare questi indicatori, segnalando potenziali problemi di solvibilità o liquidità.

Considerazioni Importanti

Rinnovo delle cambiali: A volte, un'azienda potrebbe non essere in grado di pagare una cambiale alla scadenza e richiedere un rinnovo. In questo caso, la cambiale scaduta viene sostituita da una nuova cambiale, con una nuova data di scadenza. È cruciale contabilizzare correttamente questa operazione, annotando la chiusura della vecchia cambiale e l'emissione della nuova.

Effetti insoluti: Se una cambiale passiva non viene pagata alla scadenza, diventa un "effetto insoluto". Questo evento ha conseguenze negative per l'azienda, tra cui l'obbligo di pagare interessi di mora, il rischio di azioni legali da parte del creditore e un danno alla reputazione creditizia.

Sconto di cambiali passive: In alcuni casi, l'azienda può cedere la cambiale passiva a una banca o a un altro intermediario finanziario, ottenendo liquidità immediata. Questa operazione è chiamata "sconto di cambiali passive". L'azienda riceve un importo inferiore al valore nominale della cambiale (lo sconto rappresenta l'interesse che l'intermediario applica). Contabilmente, l'azienda deve registrare la cessione della cambiale e l'incasso della liquidità.

Counterpoints e Obiezioni Comuni

Alcuni potrebbero sostenere che la classificazione delle cambiali passive come passività correnti o non correnti è arbitraria e dipende unicamente dalla data di scadenza, senza tenere conto di altri fattori. È vero che la data di scadenza è il criterio principale, ma un'analisi più approfondita dovrebbe considerare anche la capacità dell'azienda di rifinanziare il debito a breve termine con fonti di finanziamento stabili. Se l'azienda ha un accesso facile a linee di credito o prevede entrate significative nel breve termine, potrebbe essere in grado di gestire anche un elevato ammontare di passività correnti.

Un'altra obiezione potrebbe riguardare l'utilizzo eccessivo di cambiali passive come strumento di finanziamento. Un'azienda che ricorre frequentemente a cambiali passive potrebbe essere percepita come finanziariamente instabile, poiché segnala una difficoltà a ottenere finanziamenti a condizioni più favorevoli. Tuttavia, in alcuni settori o in determinate situazioni economiche, l'utilizzo di cambiali passive può essere una prassi comune e accettabile, a patto che sia gestito in modo prudente e trasparente.

Soluzioni e Best Practices

Per gestire correttamente le cambiali passive, è fondamentale adottare alcune best practices:

- Tenere una registrazione accurata: Mantenere un registro dettagliato di tutte le cambiali passive emesse, con indicazione della data di emissione, scadenza, importo, beneficiario e eventuali rinnovi o sconti.

- Monitorare le scadenze: Impostare un sistema di allerta per ricordare le scadenze delle cambiali passive, al fine di evitare ritardi nei pagamenti e le conseguenti sanzioni.

- Valutare la capacità di pagamento: Prima di emettere una cambiale passiva, valutare attentamente la capacità dell'azienda di generare flussi di cassa sufficienti per coprire il pagamento alla scadenza.

- Negoziare condizioni favorevoli: Cercare di negoziare con i fornitori condizioni di pagamento più favorevoli, come dilazioni più lunghe o sconti per pagamenti anticipati, al fine di ridurre la dipendenza dalle cambiali passive.

- Utilizzare strumenti di pianificazione finanziaria: Implementare strumenti di pianificazione finanziaria per prevedere i flussi di cassa futuri e valutare l'impatto delle cambiali passive sulla liquidità aziendale.

Inoltre, è consigliabile consultare un commercialista o un consulente finanziario per ottenere un parere professionale sulla gestione delle cambiali passive e sulla loro corretta classificazione nel bilancio.

In conclusione

Spero che questo articolo ti abbia aiutato a comprendere meglio dove vanno le cambiali passive nello Stato Patrimoniale e perché è importante classificarle correttamente. Ricorda, le cambiali passive sono un debito e vanno collocate nel Passivo, distinguendo tra passività correnti e non correnti in base alla scadenza. Una corretta gestione e contabilizzazione di questi strumenti è fondamentale per presentare un bilancio accurato e trasparente, e per prendere decisioni finanziarie consapevoli.

Ora, alla luce di queste informazioni, come pensi di poter migliorare la gestione delle cambiali passive nella tua azienda?