Il Sistema Dei Controlli Nella Pubblica Amministrazione

L'efficacia e la legittimità dell'azione amministrativa nella Pubblica Amministrazione (PA) italiana dipendono in larga misura da un sistema di controlli robusto e ben articolato. Questi controlli mirano a garantire la corretta gestione delle risorse pubbliche, la trasparenza delle procedure, l'imparzialità dei funzionari e, in definitiva, la legalità dell'operato della PA. Un sistema di controlli carente o inefficace può portare a sprechi, corruzione, inefficienze e, soprattutto, a una perdita di fiducia dei cittadini verso le istituzioni.

I Pilastri del Sistema dei Controlli

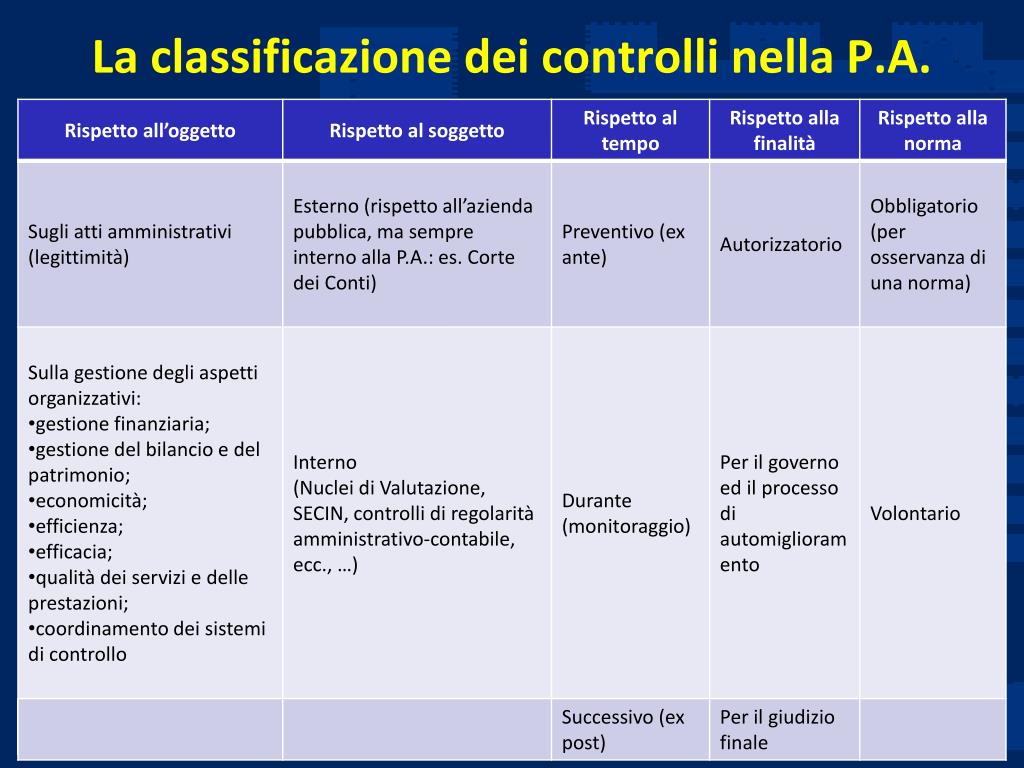

Il sistema dei controlli nella PA italiana si articola su diversi livelli e tipologie, ognuno con una funzione specifica. Comprendere questi pilastri è fondamentale per apprezzare la complessità e l'importanza del sistema.

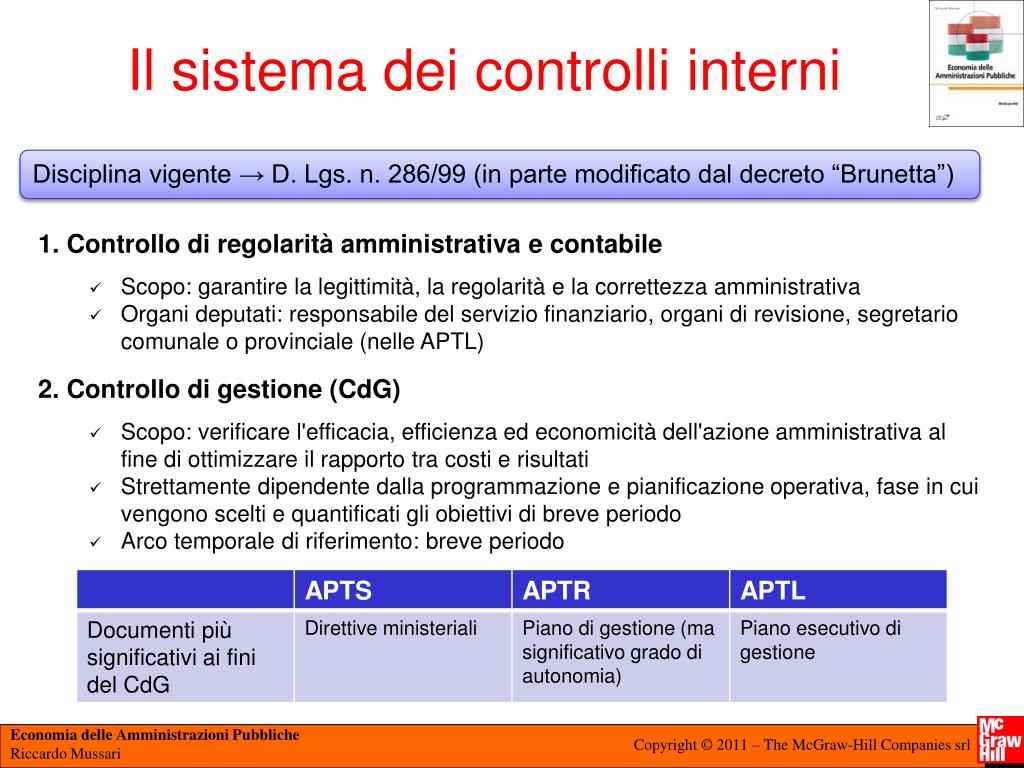

Controlli Interni

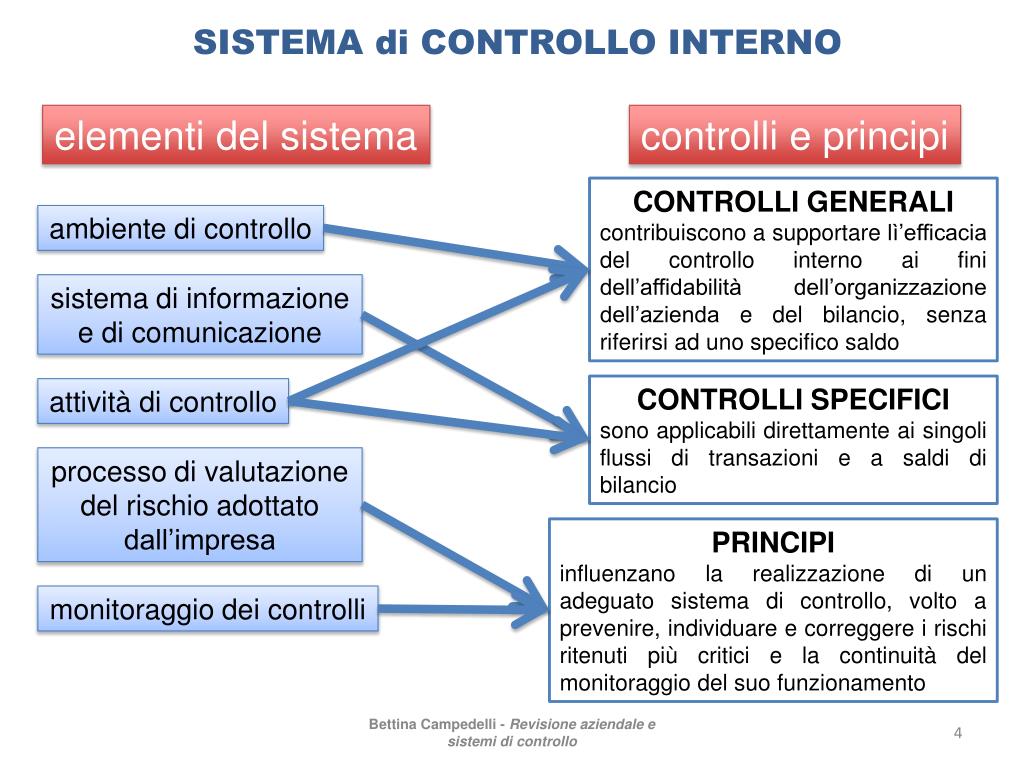

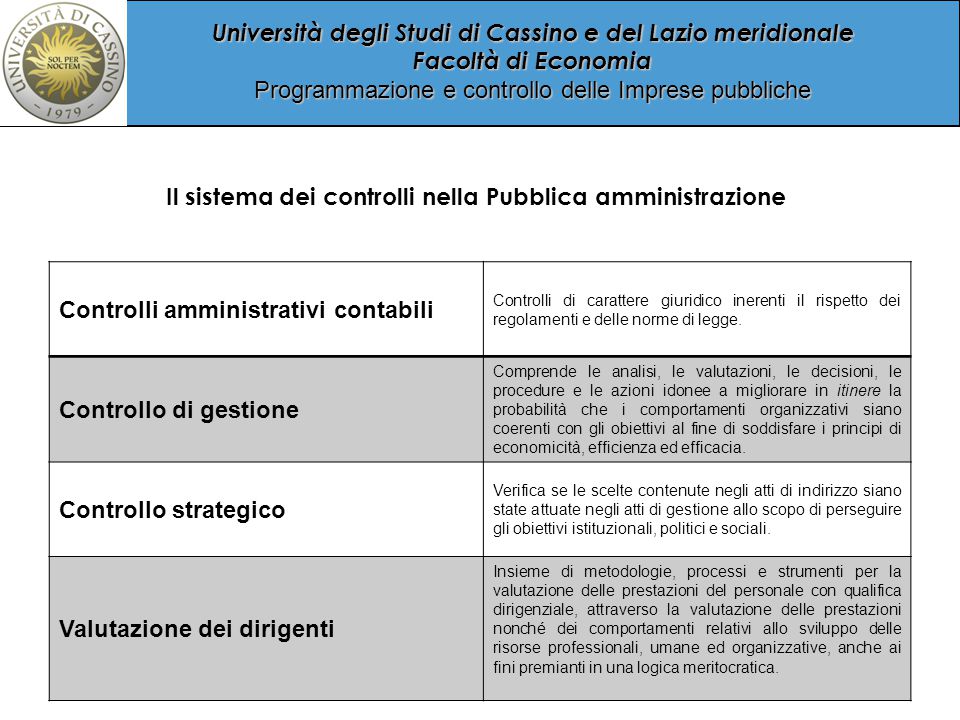

I controlli interni sono svolti all'interno della singola amministrazione e sono finalizzati a monitorare l'efficacia, l'efficienza e l'economicità della gestione. Questi controlli si suddividono principalmente in:

Must Read

- Controllo di regolarità amministrativa e contabile: Verifica la conformità degli atti e delle procedure alle norme giuridiche e contabili. Ad esempio, la verifica della correttezza di una fattura prima del pagamento.

- Controllo di gestione: Valuta l'efficacia, l'efficienza e l'economicità dell'azione amministrativa, confrontando obiettivi prefissati con risultati ottenuti. Si pensi alla valutazione dei risultati di un progetto finanziato con fondi pubblici.

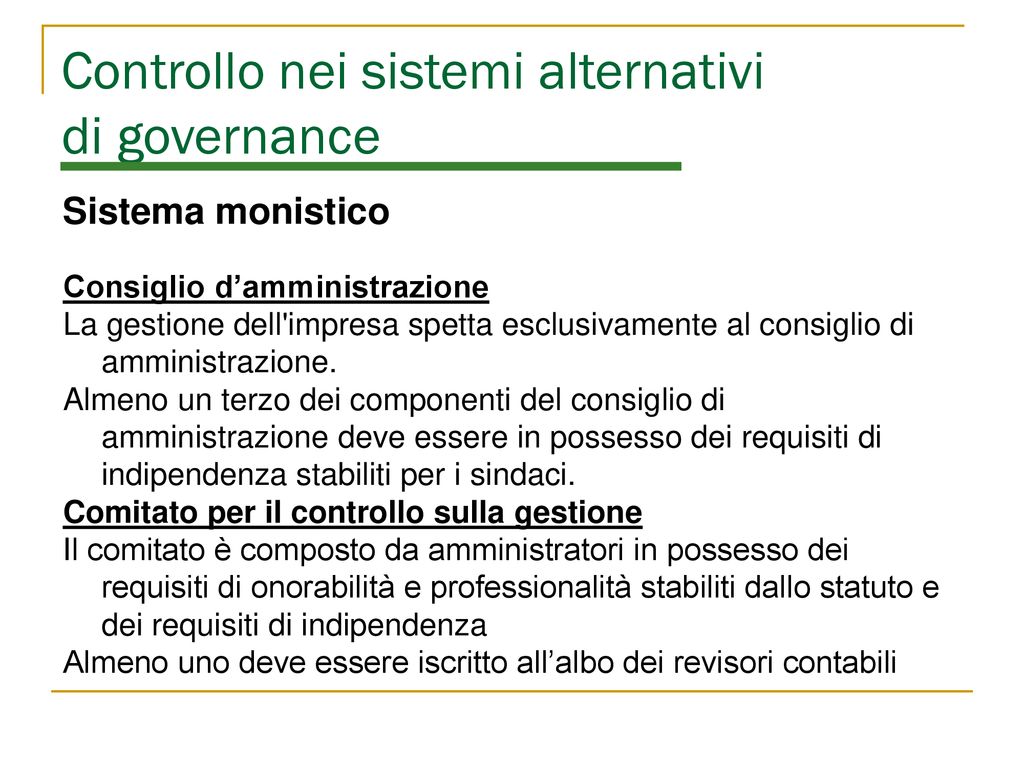

- Valutazione della dirigenza: Misura le performance dei dirigenti, incentivandoli al raggiungimento degli obiettivi e alla corretta gestione delle risorse.

Un esempio di controllo interno è rappresentato dall'attività degli uffici di controllo interno (UCI), presenti in ogni amministrazione, che monitorano la regolarità degli atti e l'efficacia della gestione.

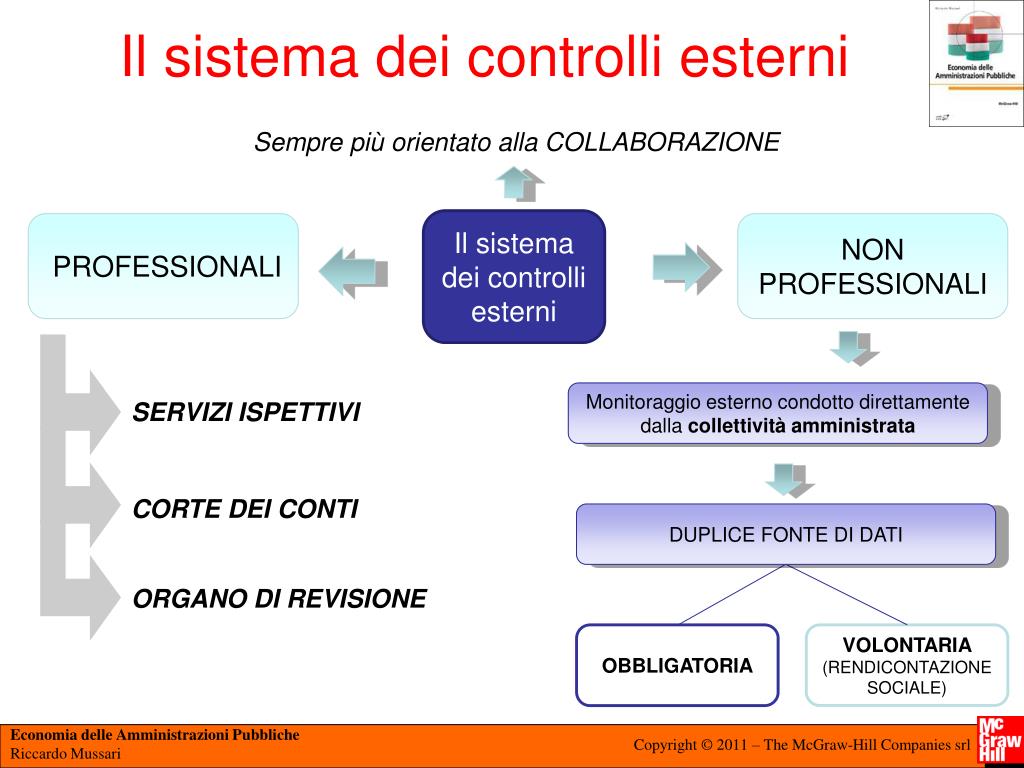

Controlli Esterni

I controlli esterni sono esercitati da organi esterni all'amministrazione controllata e mirano a garantire la legalità e la correttezza dell'azione amministrativa. I principali organi di controllo esterno sono:

- Corte dei Conti: Esercita il controllo preventivo di legittimità sugli atti più importanti delle amministrazioni statali e il controllo successivo sulla gestione del bilancio e del patrimonio pubblico. Un esempio è il controllo preventivo sui contratti pubblici di importo elevato.

- Parlamento: Esercita il controllo politico sull'azione del Governo, attraverso interrogazioni, interpellanze, mozioni e risoluzioni.

- Autorità Indipendenti: Controllano specifici settori (ad esempio, l'Antitrust, l'Autorità per l'Energia Elettrica e il Gas, ecc.) garantendo il rispetto delle regole e la tutela dei diritti dei consumatori.

- Magistratura: Interviene in caso di violazioni di legge, accertando eventuali responsabilità penali o civili.

Un esempio significativo è l'azione della Corte dei Conti che, attraverso le sue relazioni annuali, evidenzia le criticità e le inefficienze nella gestione delle risorse pubbliche, stimolando le amministrazioni a migliorare la loro performance.

Controllo Sociale e Accesso Civico

Negli ultimi anni, si è rafforzata l'importanza del controllo sociale, esercitato dai cittadini e dalla società civile attraverso l'accesso alle informazioni, la partecipazione ai processi decisionali e la segnalazione di irregolarità. L'introduzione dell'accesso civico generalizzato (FOIA - Freedom of Information Act) ha rappresentato un passo importante in questa direzione, consentendo a chiunque di accedere ai documenti, dati e informazioni detenuti dalla PA, salvo eccezioni espressamente previste dalla legge.

Il controllo sociale si concretizza, ad esempio, nelle segnalazioni di irregolarità (whistleblowing) da parte di dipendenti pubblici o cittadini, che contribuiscono a far emergere casi di corruzione o mala gestione.

Le Sfide del Sistema dei Controlli

Nonostante la presenza di un sistema di controlli articolato, la PA italiana continua a confrontarsi con diverse sfide:

- Complessità normativa: La stratificazione di leggi e regolamenti rende spesso difficile l'applicazione uniforme delle norme e aumenta il rischio di errori e interpretazioni divergenti.

- Frammentazione delle competenze: La ripartizione delle competenze tra diversi organi di controllo può generare sovrapposizioni o lacune, rendendo meno efficace l'azione di controllo.

- Resistenza al cambiamento: Alcune amministrazioni resistono all'introduzione di nuovi strumenti di controllo o alla revisione delle procedure esistenti, ostacolando il miglioramento della gestione.

- Carenza di risorse: La mancanza di risorse umane e finanziarie adeguate può limitare l'efficacia dei controlli, soprattutto nelle amministrazioni locali.

- Formalismo eccessivo: A volte, i controlli si concentrano eccessivamente sulla regolarità formale degli atti, trascurando la sostanza e l'effettiva efficacia dell'azione amministrativa.

Un esempio concreto è la difficoltà di implementare pienamente il sistema di valutazione della dirigenza, a causa della mancanza di indicatori oggettivi e misurabili e della resistenza da parte dei dirigenti a essere valutati.

Dati e Statistiche

La Corte dei Conti pubblica annualmente una relazione sulla gestione delle finanze pubbliche che fornisce dati importanti sullo stato dei controlli e sulle criticità riscontrate. Ad esempio, le relazioni degli ultimi anni hanno evidenziato un aumento dei casi di spreco di denaro pubblico legati a progetti mal progettati o gestiti inefficientemente. Inoltre, i dati relativi all'accesso civico mostrano un aumento costante delle richieste di informazioni da parte dei cittadini, segno di una crescente consapevolezza dei propri diritti e di un maggiore interesse verso la trasparenza amministrativa. Tuttavia, è importante sottolineare che la disponibilità di dati aggregati e confrontabili sui controlli è ancora limitata, rendendo difficile una valutazione completa dell'efficacia del sistema.

Prospettive Future e Conclusioni

Per rafforzare il sistema dei controlli nella PA italiana, è necessario intervenire su diversi fronti:

- Semplificazione normativa: Ridurre la complessità delle norme e rendere più chiare le procedure amministrative.

- Coordinamento tra gli organi di controllo: Rafforzare il coordinamento tra i diversi organi di controllo, evitando sovrapposizioni e lacune.

- Investimento in risorse umane e tecnologiche: Dotare le amministrazioni di personale qualificato e di strumenti tecnologici adeguati per svolgere efficacemente le attività di controllo.

- Promozione della cultura della legalità e della trasparenza: Sensibilizzare i dipendenti pubblici e i cittadini sull'importanza del rispetto delle regole e della trasparenza amministrativa.

- Sviluppo di indicatori di performance: Definire indicatori oggettivi e misurabili per valutare l'efficacia e l'efficienza dell'azione amministrativa.

- Potenziamento del controllo sociale: Sostenere la partecipazione dei cittadini e della società civile ai processi decisionali e al monitoraggio dell'azione amministrativa.

In conclusione, un sistema di controlli efficace è indispensabile per garantire la legalità, la trasparenza e l'efficienza della Pubblica Amministrazione. Il miglioramento continuo di questo sistema, attraverso la semplificazione delle procedure, il rafforzamento del coordinamento tra gli organi di controllo e la promozione della partecipazione civica, è un obiettivo fondamentale per ripristinare la fiducia dei cittadini nelle istituzioni e per garantire un uso responsabile delle risorse pubbliche.

È necessario un impegno costante da parte di tutti gli attori coinvolti, dalle istituzioni ai cittadini, per promuovere una cultura della legalità e della trasparenza, affinché la Pubblica Amministrazione possa svolgere al meglio il suo ruolo al servizio della collettività.