Irpef Imposta Art 36 Ter Dpr 600/73

Ti sei mai trovato di fronte a un accertamento fiscale, magari a seguito di un controllo da parte dell'Agenzia delle Entrate, e ti sei sentito smarrito, senza sapere bene come reagire? Sappi che non sei solo. Molti contribuenti italiani, prima o poi, si trovano ad affrontare situazioni simili, spesso legate all'articolo 36-ter del DPR 600/73. Cerchiamo di capire insieme di cosa si tratta e come affrontarlo.

L'Articolo 36-ter DPR 600/73: Cosa è e a Chi si Applica

L'articolo 36-ter del DPR 600/73 è una norma fondamentale del diritto tributario italiano che disciplina i controlli formali da parte dell'Agenzia delle Entrate. In parole semplici, questo articolo permette all'Agenzia di verificare la correttezza formale dei dati dichiarati dai contribuenti.

A chi si applica? In pratica, a tutti i contribuenti che presentano la dichiarazione dei redditi, sia persone fisiche (Irpef) che società. Questo significa che chiunque dichiari un reddito in Italia potrebbe potenzialmente essere soggetto a un controllo ai sensi dell'art. 36-ter.

Must Read

Cosa Controlla l'Agenzia delle Entrate?

Ma cosa controlla esattamente l'Agenzia delle Entrate con l'articolo 36-ter? Non si tratta di un controllo approfondito e mirato come una vera e propria verifica fiscale. Invece, si focalizza su aspetti più "formali" della dichiarazione, come:

- Corrispondenza dei dati: Verifica che i dati indicati nella dichiarazione (ad esempio, redditi da lavoro, detrazioni, oneri deducibili) corrispondano a quelli in possesso dell'Agenzia delle Entrate (ad esempio, dati del sostituto d'imposta, dati del 730 precompilato).

- Calcolo delle imposte: Controllo della correttezza dei calcoli effettuati dal contribuente per determinare l'imposta dovuta. Un errore di calcolo può portare a una richiesta di maggiori imposte.

- Regolarità formale: Verifica che la dichiarazione sia completa e compilata correttamente, senza errori o omissioni formali.

È importante sottolineare che l'art. 36-ter non permette all'Agenzia di contestare la veridicità dei redditi dichiarati, ma solo la loro corretta indicazione e il corretto calcolo delle imposte. Per contestare la veridicità, l'Agenzia dovrebbe avviare un'attività di accertamento più complessa.

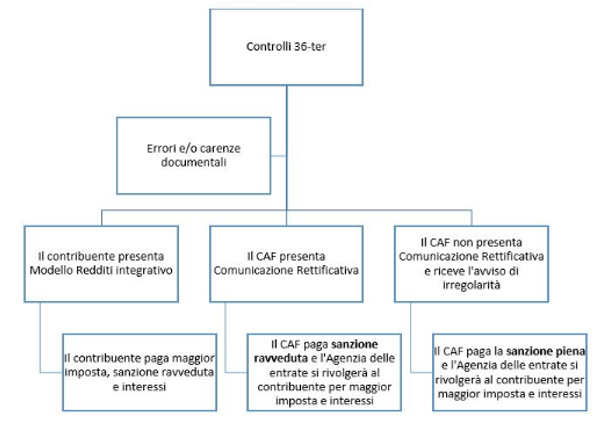

Come Funziona il Controllo ai Sensi dell'Articolo 36-ter

Ma come si svolge concretamente un controllo ai sensi dell'art. 36-ter? Ecco i passaggi principali:

- Elaborazione della dichiarazione: L'Agenzia delle Entrate riceve e elabora la dichiarazione dei redditi del contribuente.

- Controllo formale: Viene effettuato un controllo formale sui dati dichiarati, confrontandoli con le informazioni in possesso dell'Agenzia.

- Comunicazione dell'esito: Se vengono riscontrate delle anomalie o degli errori, l'Agenzia invia al contribuente una comunicazione di irregolarità (o avviso bonario).

- Possibili reazioni del contribuente: Il contribuente ha diverse opzioni:

- Pagare: Se riconosce l'errore, può pagare l'importo richiesto entro i termini indicati nella comunicazione, beneficiando di eventuali riduzioni delle sanzioni.

- Presentare chiarimenti: Se non concorda con la contestazione, può presentare all'Agenzia delle Entrate dei chiarimenti e/o della documentazione per dimostrare la correttezza della sua dichiarazione.

- Non fare nulla: Se il contribuente non risponde alla comunicazione, l'Agenzia delle Entrate procederà all'iscrizione a ruolo dell'importo dovuto, con conseguente emissione di una cartella di pagamento.

La Comunicazione di Irregolarità: Cosa Fare

Ricevere una comunicazione di irregolarità può essere fonte di preoccupazione, ma è importante mantenere la calma e agire in modo ponderato. La prima cosa da fare è leggere attentamente la comunicazione per capire qual è l'errore contestato dall'Agenzia. Cerca di capire se l'errore è reale o se si tratta di un'interpretazione diversa dei fatti.

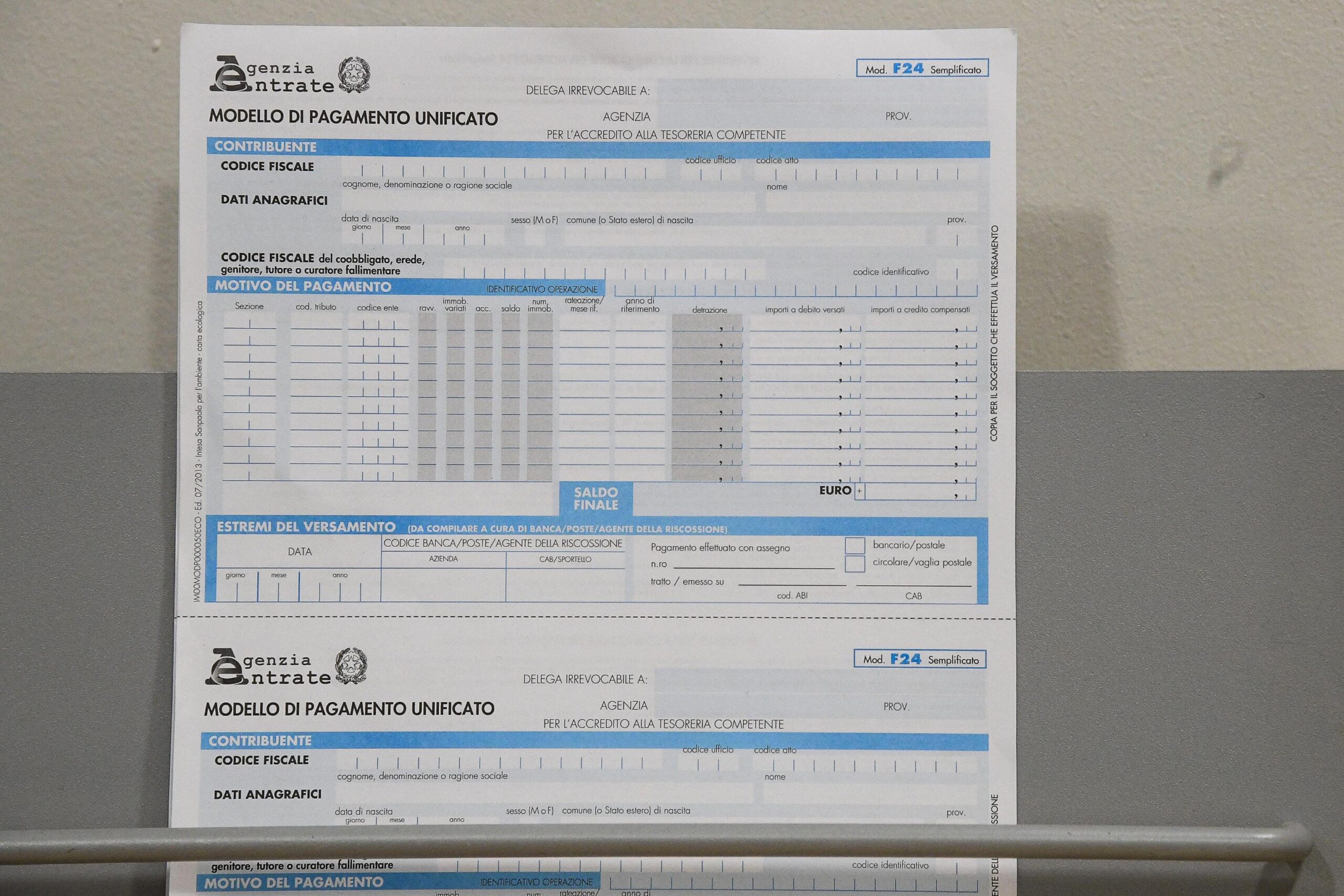

Se riconosci l'errore, la cosa più semplice è pagare l'importo richiesto entro i termini indicati nella comunicazione. In questo modo, potrai beneficiare di una riduzione delle sanzioni. Ricorda che il pagamento può essere effettuato tramite F24 o tramite i servizi online dell'Agenzia delle Entrate.

Se, invece, non concordi con la contestazione, hai il diritto di presentare dei chiarimenti all'Agenzia delle Entrate. In questo caso, è fondamentale raccogliere tutta la documentazione che possa supportare la tua posizione. Ad esempio, se ti viene contestata una detrazione non spettante, dovrai fornire la documentazione che attesti la sussistenza dei requisiti per fruire della detrazione (fatture, ricevute, ecc.).

I chiarimenti possono essere presentati online tramite il servizio "Civis" dell'Agenzia delle Entrate, oppure di persona presso un ufficio territoriale dell'Agenzia. È consigliabile conservare una copia della documentazione presentata e della ricevuta di consegna.

Ricorda che il termine per presentare i chiarimenti è indicato nella comunicazione di irregolarità. È importante rispettare questo termine per evitare che l'Agenzia proceda all'iscrizione a ruolo dell'importo contestato.

Consigli Pratici per Evitare Problemi con l'Articolo 36-ter

Prevenire è meglio che curare! Ecco alcuni consigli pratici per evitare di incorrere in contestazioni da parte dell'Agenzia delle Entrate ai sensi dell'art. 36-ter:

- Verifica accuratamente la precompilata: Se utilizzi il 730 precompilato, controlla attentamente che i dati siano corretti e completi. Non dare per scontato che la precompilata sia sempre esatta.

- Conserva la documentazione: Conserva tutta la documentazione relativa ai redditi dichiarati e agli oneri deducibili/detraibili (fatture, ricevute, certificazioni, ecc.). Questa documentazione ti servirà in caso di contestazioni da parte dell'Agenzia.

- Affidati a un professionista: Se hai dubbi o incertezze sulla compilazione della dichiarazione dei redditi, è consigliabile affidarsi a un commercialista o a un altro professionista qualificato. Un professionista può aiutarti a evitare errori e a compilare correttamente la dichiarazione.

- Controlla il cassetto fiscale: Accedi regolarmente al tuo cassetto fiscale online per verificare la presenza di eventuali comunicazioni da parte dell'Agenzia delle Entrate.

- Sii tempestivo: Se ricevi una comunicazione di irregolarità, reagisci tempestivamente, pagando l'importo richiesto se riconosci l'errore, oppure presentando i chiarimenti necessari se non concordi con la contestazione.

Un Esempio Concreto

Immagina di aver dichiarato delle spese mediche nel tuo 730, usufruendo della detrazione del 19%. L'Agenzia delle Entrate, attraverso il controllo formale, rileva che una delle fatture presentate non è detraibile perché relativa a una prestazione non sanitaria (ad esempio, un trattamento estetico). In questo caso, riceverai una comunicazione di irregolarità in cui ti verrà contestata la detrazione indebita e ti verrà richiesto di pagare la maggiore imposta dovuta, oltre a sanzioni e interessi.

Se riconosci l'errore, puoi pagare l'importo richiesto. Se, invece, ritieni che la fattura sia detraibile (ad esempio, perché relativa a una prestazione sanitaria necessaria per la cura di una malattia), puoi presentare dei chiarimenti all'Agenzia, allegando la documentazione che attesti la natura sanitaria della prestazione.

Cosa Fare se l'Agenzia Non Accoglie i Chiarimenti

Anche se presenti dei chiarimenti all'Agenzia delle Entrate, non è detto che la tua posizione venga sempre accolta. Se l'Agenzia non accoglie i tuoi chiarimenti e conferma la contestazione, hai ancora la possibilità di impugnare l'atto davanti alla Commissione Tributaria Provinciale. Tuttavia, questa è una fase più complessa che richiede l'assistenza di un avvocato tributarista.

Conclusione

L'articolo 36-ter del DPR 600/73 è uno strumento importante per l'Agenzia delle Entrate per garantire la corretta applicazione delle norme tributarie. Come contribuente, è importante conoscere questa norma e sapere come comportarsi in caso di contestazioni. La chiave è la prevenzione, la corretta compilazione della dichiarazione dei redditi e la conservazione della documentazione. In caso di dubbi, è sempre consigliabile affidarsi a un professionista qualificato.

Ricorda: essere informati e preparati è il modo migliore per affrontare serenamente le questioni fiscali e per tutelare i propri diritti.

+–+d(Y)+D+d.jpg)