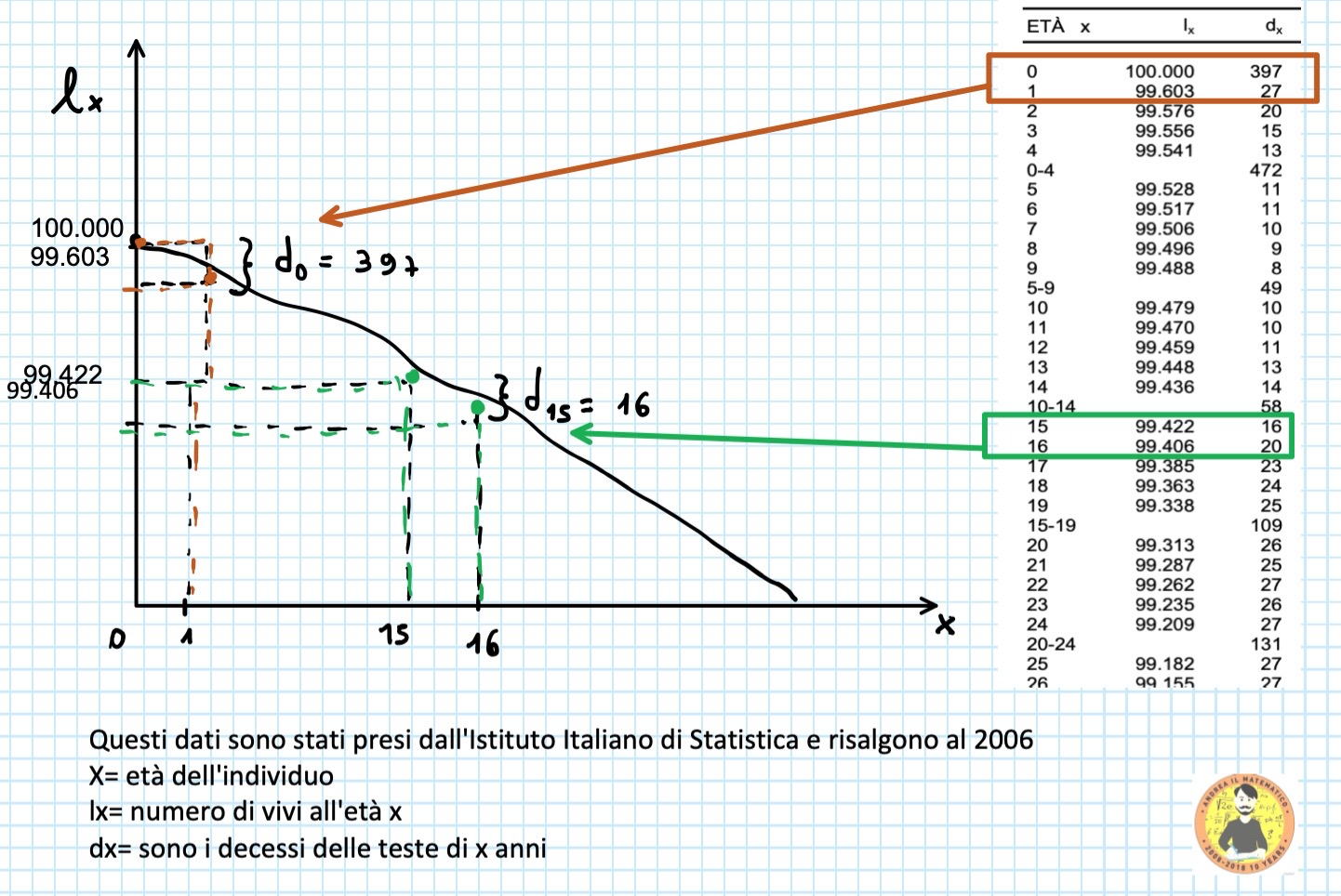

Matematica Finanziaria Spiegata In Modo Semplice

Ti sei mai chiesto come funziona realmente un mutuo? O come calcolare se un investimento è davvero vantaggioso? La Matematica Finanziaria, a volte percepita come un argomento ostico e pieno di formule complesse, è in realtà uno strumento potentissimo per prendere decisioni finanziarie consapevoli. Questa guida è pensata per te, che magari non hai una formazione specifica in economia, ma vuoi capire i concetti fondamentali in modo semplice e pratico.

L'obiettivo è demistificare la Matematica Finanziaria, rendendola accessibile a tutti. Che tu sia uno studente, un professionista, o semplicemente una persona curiosa che vuole gestire meglio i propri risparmi, troverai qui le basi per orientarti nel mondo della finanza.

Cos'è la Matematica Finanziaria?

La Matematica Finanziaria è la disciplina che studia come il valore del denaro cambia nel tempo. In altre parole, si occupa di analizzare e valutare operazioni finanziarie, considerando che un euro oggi non vale necessariamente quanto un euro domani. Questo è dovuto a diversi fattori, tra cui l'inflazione, i tassi di interesse e il rischio.

Must Read

Immagina di avere 100 euro oggi. Potresti spenderli subito, oppure investirli. Se li investi, speri di ottenere un rendimento, cioè di avere più di 100 euro tra un anno. La Matematica Finanziaria ti aiuta a quantificare questo rendimento e a confrontare diverse opzioni di investimento.

Perché è importante conoscerla?

Comprendere i principi della Matematica Finanziaria è cruciale per:

- Prendere decisioni di investimento informate: Saprai valutare se un'opportunità di investimento è vantaggiosa o meno, considerando il rischio e il rendimento potenziale.

- Gestire i tuoi debiti in modo efficace: Capirai come funzionano i mutui, i prestiti personali e le carte di credito, e potrai scegliere l'opzione più adatta alle tue esigenze.

- Pianificare il tuo futuro finanziario: Potrai calcolare quanto risparmiare per la pensione, per l'acquisto di una casa o per altri obiettivi importanti.

- Evitare fregature: Saprai riconoscere le offerte poco chiare o troppo vantaggiose per essere vere.

Concetti Fondamentali

Ecco alcuni dei concetti chiave che incontrerai spesso nella Matematica Finanziaria:

Interesse

L'interesse è il costo del denaro. Se prendi in prestito del denaro, devi pagare un interesse al prestatore. Se investi del denaro, ricevi un interesse dal debitore. L'interesse può essere:

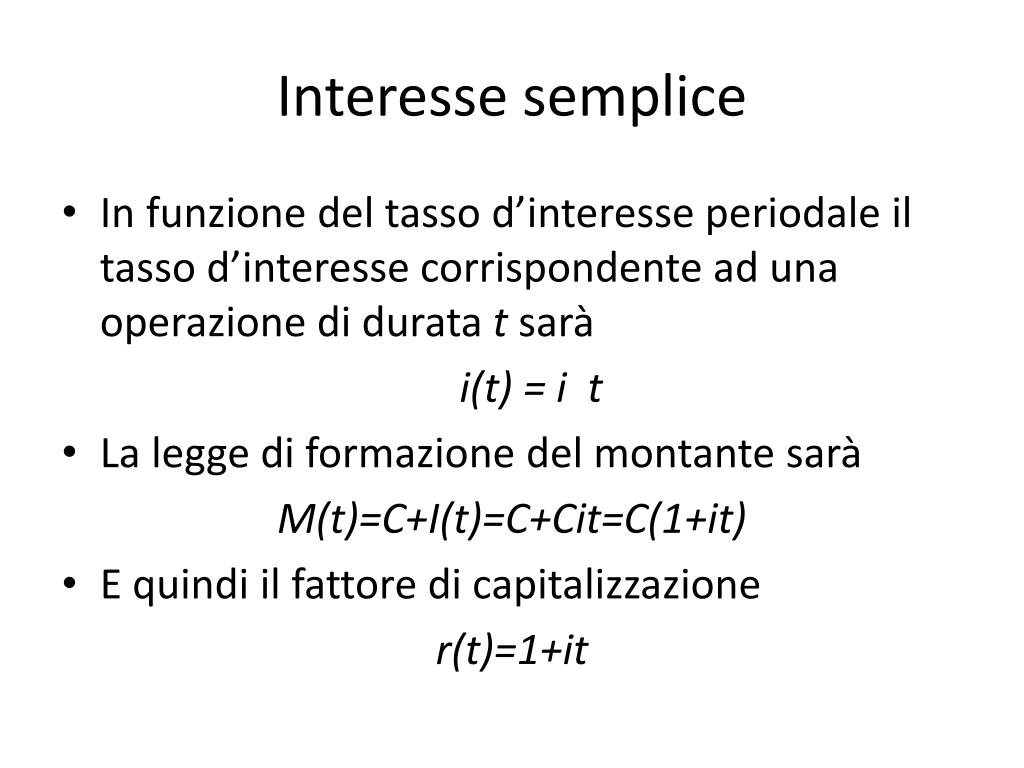

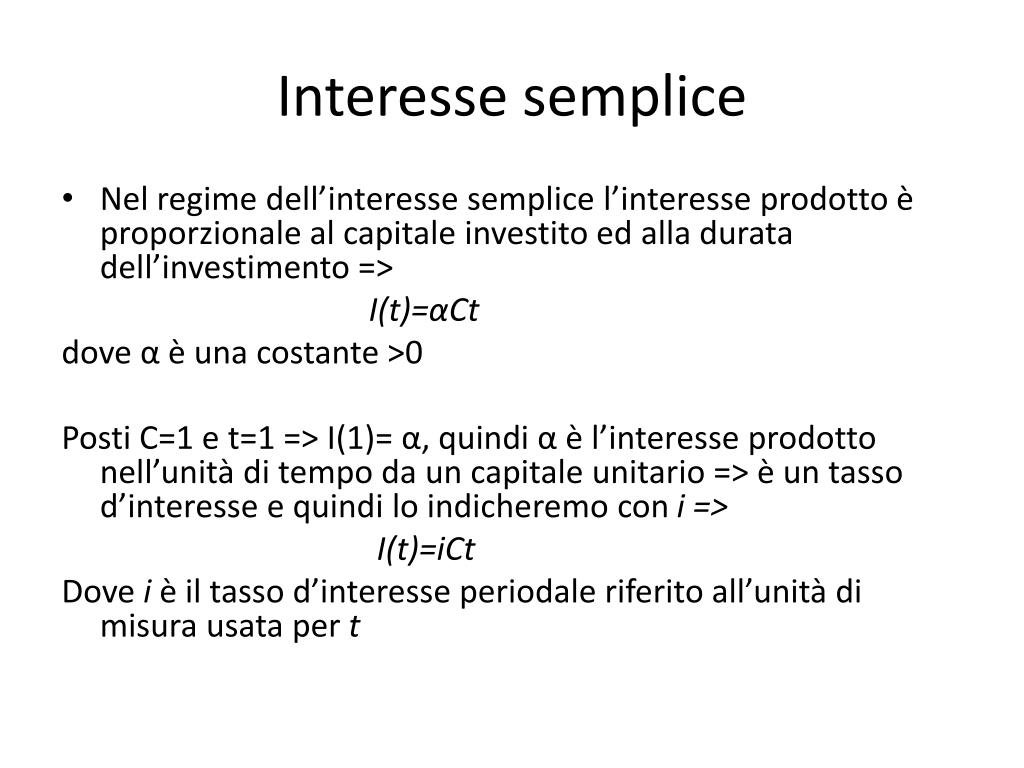

- Semplice: Calcolato solo sul capitale iniziale.

- Composto: Calcolato sia sul capitale iniziale che sugli interessi maturati in precedenza. L'interesse composto è particolarmente potente nel lungo periodo, perché permette di ottenere una crescita esponenziale del tuo capitale.

Un esempio pratico: se depositi 1000 euro in un conto che offre un interesse annuo composto del 5%, dopo un anno avrai 1050 euro. Dopo due anni, avrai 1102,50 euro (1050 euro + il 5% di 1050 euro), e così via.

Valore Attuale e Valore Futuro

Il valore attuale (VA) è il valore oggi di un flusso di cassa futuro. Il valore futuro (VF) è il valore che avrà oggi un investimento in un momento successivo nel tempo.

Per calcolare il valore attuale, è necessario attualizzare il flusso di cassa futuro, scontandolo per un determinato tasso di interesse. Questo tasso di interesse rappresenta il costo opportunità del denaro, cioè il rendimento che potresti ottenere investendo il denaro in un'altra opportunità.

Ad esempio, se sai che tra un anno riceverai 110 euro e il tasso di interesse è del 10%, il valore attuale di quei 110 euro è di 100 euro (110 / (1 + 0.10)). Questo significa che saresti indifferente tra ricevere 100 euro oggi e ricevere 110 euro tra un anno.

Tasso di Interesse

Il tasso di interesse è la percentuale che esprime il costo del denaro per un determinato periodo di tempo, di solito un anno. Può essere espresso in termini nominali o reali.

- Tasso nominale: È il tasso di interesse dichiarato, senza considerare l'inflazione.

- Tasso reale: È il tasso di interesse corretto per l'inflazione. Rappresenta il vero rendimento del tuo investimento, al netto della perdita di potere d'acquisto dovuta all'aumento dei prezzi.

È importante considerare il tasso reale, soprattutto quando si fanno investimenti a lungo termine. Se il tasso nominale è del 5% e l'inflazione è del 3%, il tasso reale è solo del 2%.

Inflazione

L'inflazione è l'aumento generalizzato dei prezzi di beni e servizi in un determinato periodo di tempo. L'inflazione riduce il potere d'acquisto del denaro, perché con la stessa quantità di denaro puoi acquistare meno beni e servizi.

È fondamentale tenere conto dell'inflazione quando si fanno investimenti a lungo termine e si pianifica la pensione. Se non si considera l'inflazione, si rischia di sottostimare il capitale necessario per mantenere il proprio tenore di vita futuro.

Applicazioni Pratiche

Vediamo ora come questi concetti si applicano a situazioni concrete:

Mutui

Un mutuo è un prestito che si utilizza per acquistare una casa. La Matematica Finanziaria ti aiuta a capire come funzionano le rate del mutuo, a confrontare diverse offerte e a scegliere il mutuo più adatto alle tue esigenze.

Quando si valuta un mutuo, è importante considerare:

- Il tasso di interesse: Più basso è il tasso, minore sarà il costo totale del mutuo.

- La durata del mutuo: Più lunga è la durata, più basse saranno le rate mensili, ma più alto sarà il costo totale del mutuo.

- Il tipo di tasso: Il tasso può essere fisso, variabile o misto. Il tasso fisso rimane costante per tutta la durata del mutuo, mentre il tasso variabile può variare in base all'andamento dei mercati finanziari.

- Il TAEG (Tasso Annuo Effettivo Globale): Il TAEG include tutte le spese del mutuo, compresi i costi di istruttoria, le spese di perizia e le assicurazioni. È l'indicatore più completo per confrontare diverse offerte.

Utilizzando un calcolatore online o un foglio di calcolo, puoi simulare diverse opzioni di mutuo e valutare l'impatto sul tuo budget.

Investimenti

La Matematica Finanziaria ti aiuta a valutare se un investimento è vantaggioso o meno, considerando il rischio e il rendimento potenziale.

Quando si valuta un investimento, è importante considerare:

- Il rendimento atteso: Qual è il rendimento che ti aspetti di ottenere dall'investimento?

- Il rischio: Qual è la probabilità di perdere denaro con l'investimento?

- L'orizzonte temporale: Per quanto tempo prevedi di tenere l'investimento?

- La diversificazione: È importante diversificare i propri investimenti, per ridurre il rischio complessivo.

Ad esempio, se stai valutando di investire in azioni, dovresti considerare il rendimento storico delle azioni, la volatilità del mercato azionario e il tuo orizzonte temporale. Se hai un orizzonte temporale lungo, puoi permetterti di assumerti un rischio maggiore, perché hai più tempo per recuperare eventuali perdite.

Prestiti Personali

Un prestito personale è un prestito che si può utilizzare per diverse finalità, come l'acquisto di un'auto, la ristrutturazione della casa o il pagamento di spese mediche.

Quando si valuta un prestito personale, è importante considerare:

- Il tasso di interesse: Più basso è il tasso, minore sarà il costo totale del prestito.

- La durata del prestito: Più lunga è la durata, più basse saranno le rate mensili, ma più alto sarà il costo totale del prestito.

- Le spese accessorie: Alcuni prestiti personali prevedono spese accessorie, come le spese di istruttoria o le commissioni di incasso rata.

- Il TAEG (Tasso Annuo Effettivo Globale): Il TAEG include tutte le spese del prestito.

È importante confrontare diverse offerte di prestito personale per trovare quella più vantaggiosa.

Strumenti Utili

Per applicare i concetti della Matematica Finanziaria, puoi utilizzare diversi strumenti:

- Fogli di calcolo: Excel o Google Sheets sono ottimi strumenti per creare modelli finanziari e calcolare il valore attuale, il valore futuro, le rate di un mutuo, ecc.

- Calcolatori online: Esistono molti calcolatori online gratuiti che ti aiutano a calcolare diversi parametri finanziari.

- Software di pianificazione finanziaria: Questi software ti aiutano a creare un piano finanziario personalizzato, considerando i tuoi obiettivi, il tuo orizzonte temporale e il tuo profilo di rischio.

- Consulente finanziario: Un consulente finanziario può fornirti consigli personalizzati e aiutarti a prendere decisioni finanziarie informate.

Conclusioni

La Matematica Finanziaria non è un campo riservato agli esperti di finanza. Con un po' di impegno e le giuste risorse, tutti possono imparare i concetti fondamentali e utilizzarli per prendere decisioni finanziarie migliori. Ricorda, la conoscenza è potere, soprattutto quando si tratta di gestire i tuoi soldi.

Speriamo che questa guida ti abbia fornito una base solida per iniziare il tuo viaggio nel mondo della Matematica Finanziaria. Continua ad approfondire le tue conoscenze e non esitare a chiedere aiuto quando ne hai bisogno. Prendere il controllo delle tue finanze è un passo importante verso un futuro più sicuro e sereno. Buona fortuna!