Schema Di Conto Economico E Stato Patrimoniale

Capita a tutti, imprenditori, professionisti o semplici curiosi, di sentirsi un po' persi di fronte a termini come "Stato Patrimoniale" e "Conto Economico". Sembrano concetti complessi, lontani dalla vita di tutti i giorni, ma in realtà sono strumenti fondamentali per capire la salute di un'azienda, proprio come un check-up medico ci aiuta a capire la nostra. Non si tratta solo di numeri, ma di capire come un'attività genera valore, gestisce le sue risorse e affronta le sfide del mercato.

Cerchiamo di affrontare l'argomento in modo chiaro e semplice, come se stessimo parlando con un amico che ha bisogno di un consiglio. Immagina di voler acquistare un'auto usata: non ti limiteresti a guardare l'estetica, giusto? Vorresti sapere se il motore è in buone condizioni, se ci sono debiti pregressi, quanto consuma. Ecco, lo Stato Patrimoniale e il Conto Economico fanno proprio questo per un'azienda: ti danno un quadro completo della sua situazione.

Il Conto Economico: il film dell'anno finanziario

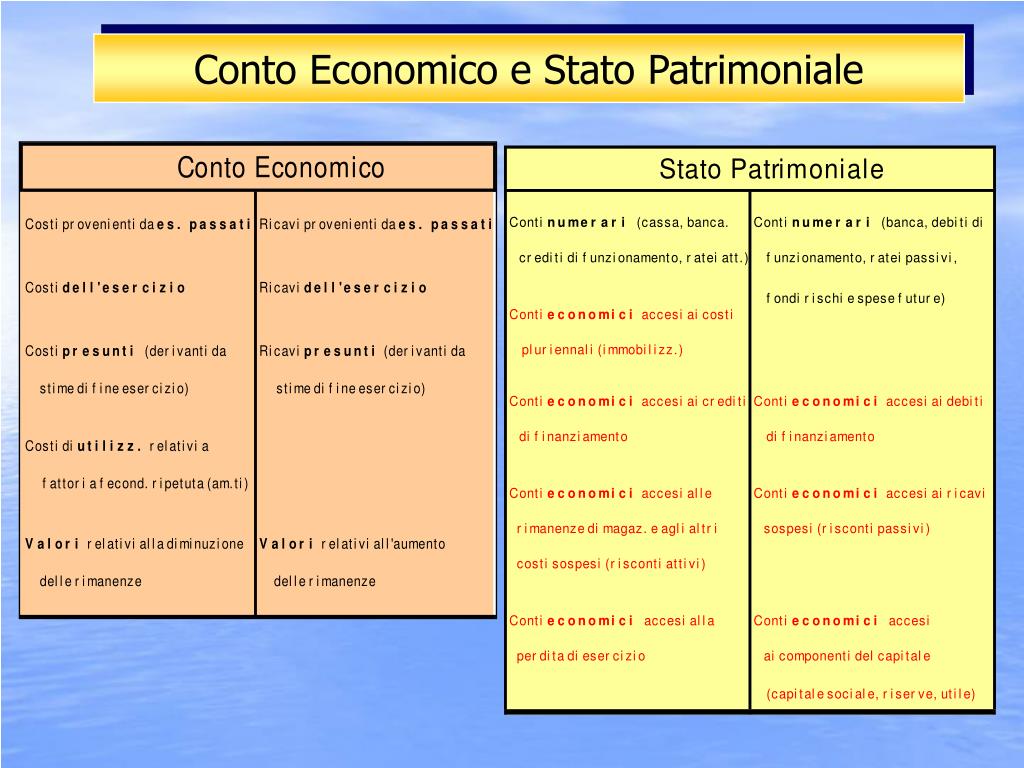

Il Conto Economico, spesso abbreviato come CE, è come un film che racconta le performance finanziarie di un'azienda durante un determinato periodo, di solito un anno. Ti dice se l'azienda ha guadagnato o perso soldi, e come ci è riuscita. Non si tratta di una semplice somma algebrica, ma di un racconto dettagliato dei ricavi, dei costi e del risultato finale, l'utile o la perdita.

Must Read

Struttura essenziale del Conto Economico

La struttura del Conto Economico segue un ordine logico, partendo dalle vendite e arrivando all'utile (o perdita) netto. Ecco i principali elementi:

- Valore della Produzione: Rappresenta il fatturato dell'azienda, cioè quanto ha venduto in termini di beni o servizi.

- Costi della Produzione: Include tutte le spese sostenute per produrre e vendere, come materie prime, stipendi, energia, ammortamenti, ecc.

- Differenza tra Valore e Costi della Produzione (Valore Aggiunto): Indica quanto valore l'azienda ha aggiunto alle materie prime o ai servizi acquistati, trasformandoli in prodotti o servizi più pregiati.

- Oneri Finanziari: Spese relative agli interessi passivi sui debiti.

- Proventi Finanziari: Ricavi derivanti da investimenti finanziari.

- Risultato Prima delle Imposte: Utile (o perdita) prima di considerare le tasse.

- Imposte sul Reddito: Imposte calcolate sull'utile imponibile.

- Utile (o Perdita) Netto: Il risultato finale, ciò che rimane all'azienda dopo aver pagato tutte le spese e le tasse. È l'indicatore più importante della redditività aziendale.

Esempio pratico: Immagina un piccolo ristorante. Il valore della produzione è l'incasso totale delle cene. I costi della produzione sono gli ingredienti, gli stipendi dei cuochi e dei camerieri, l'affitto del locale, le bollette. L'utile netto è quello che rimane al proprietario dopo aver pagato tutto, comprese le tasse. Un utile netto positivo significa che il ristorante è redditizio, mentre una perdita netta indica che sta spendendo più di quanto guadagna.

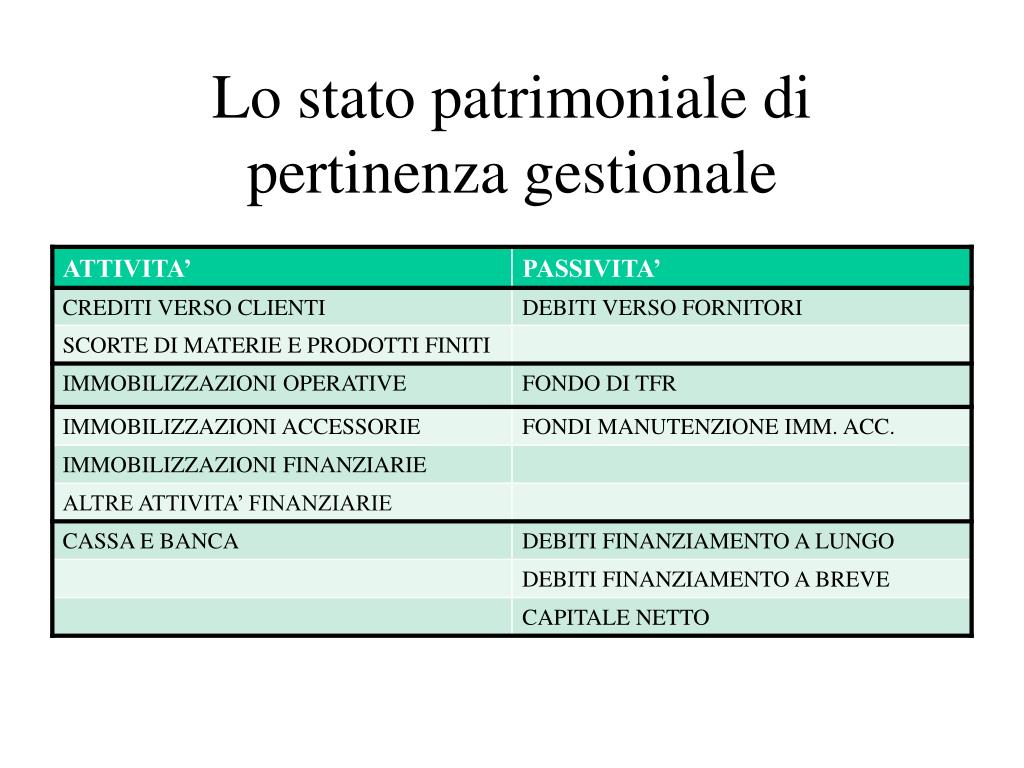

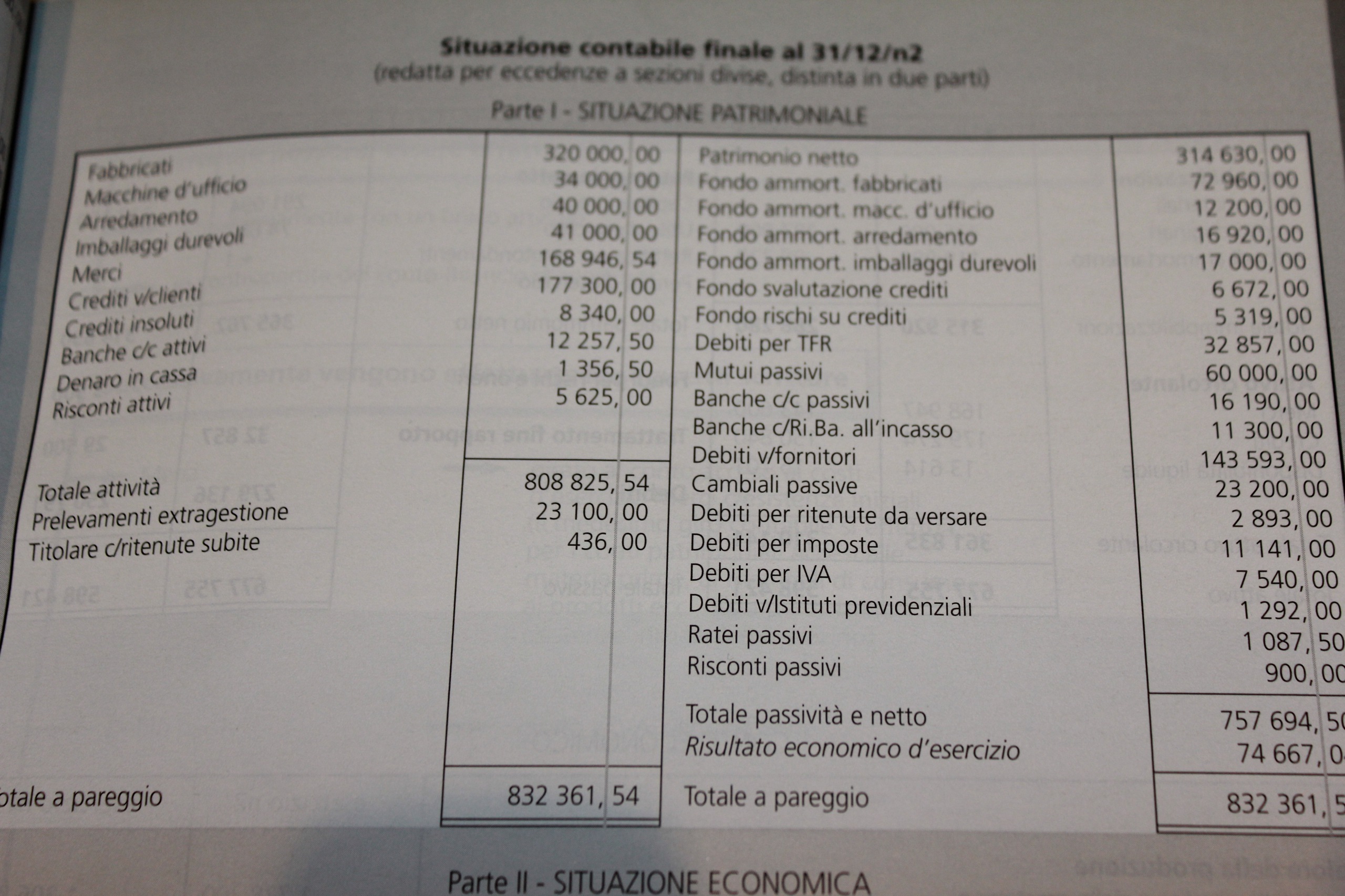

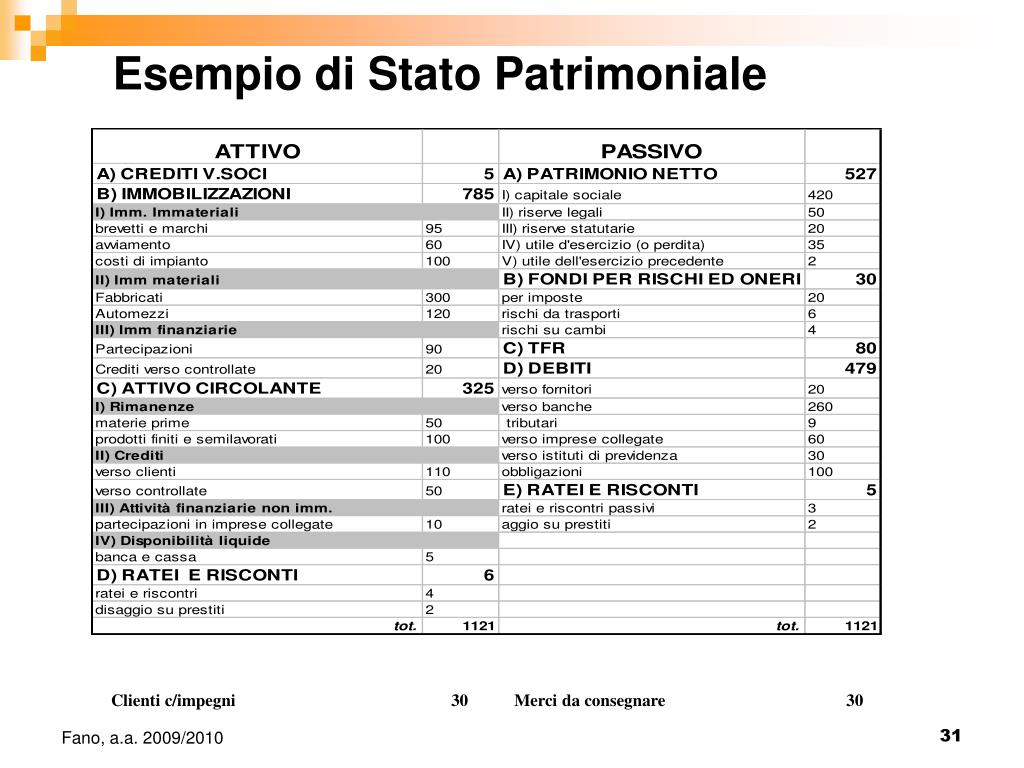

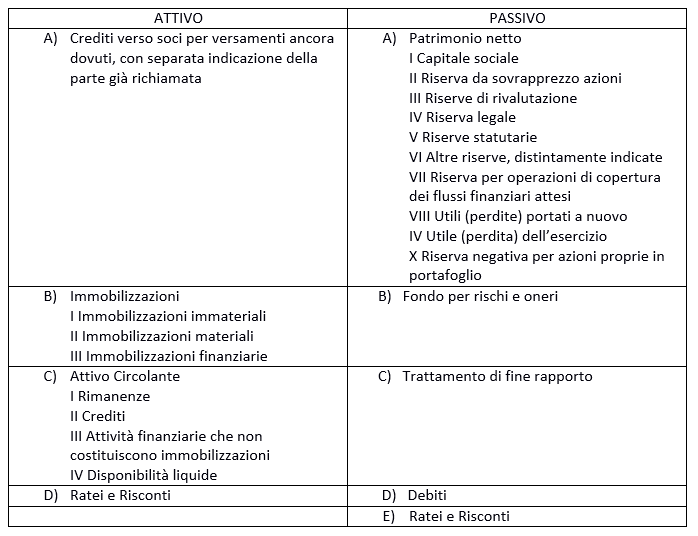

Lo Stato Patrimoniale: la fotografia del patrimonio aziendale

Lo Stato Patrimoniale, spesso abbreviato come SP, è una fotografia del patrimonio di un'azienda in un determinato momento, di solito alla fine dell'anno. Ti dice cosa l'azienda possiede (attività) e come è stato finanziato (passività e patrimonio netto). Immagina di fare un inventario di tutti i tuoi beni: casa, auto, conto in banca, ecc. e poi di elencare i tuoi debiti: mutuo, prestiti, ecc. Lo Stato Patrimoniale fa la stessa cosa per un'azienda.

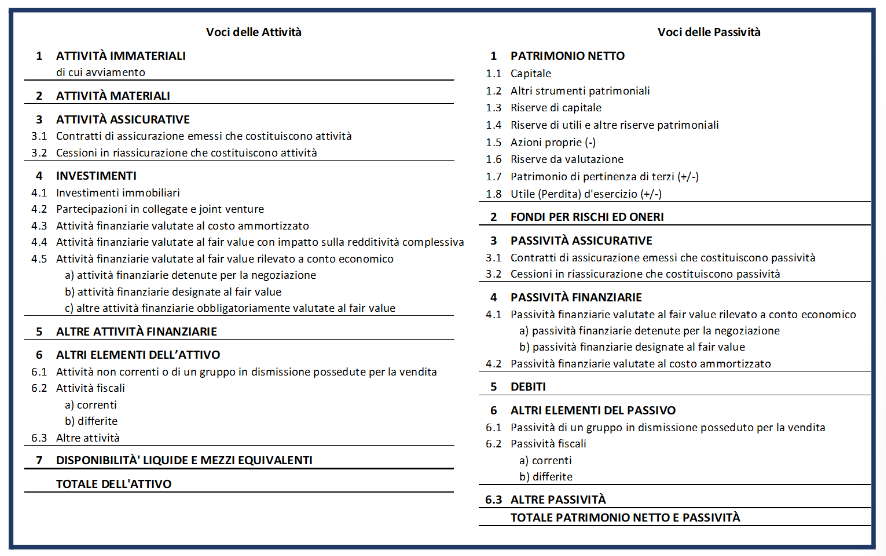

Struttura essenziale dello Stato Patrimoniale

Lo Stato Patrimoniale è diviso in due sezioni principali: l'attivo e il passivo. Per definizione, l'attivo deve essere uguale al passivo più il patrimonio netto. Questa equazione fondamentale riflette il principio contabile di base secondo cui tutto ciò che un'azienda possiede è stato finanziato da qualcuno, o dai creditori (passivo) o dai proprietari (patrimonio netto).

- Attivo: Rappresenta ciò che l'azienda possiede. È suddiviso in attivo circolante (liquidità, crediti verso clienti, rimanenze di magazzino) e attivo immobilizzato (immobili, impianti, macchinari, brevetti). L'attivo è ordinato in base alla liquidità, cioè alla facilità con cui può essere convertito in denaro.

- Passivo: Rappresenta i debiti dell'azienda verso terzi. È suddiviso in passivo corrente (debiti a breve termine, come debiti verso fornitori, debiti tributari) e passivo non corrente (debiti a lungo termine, come mutui, obbligazioni).

- Patrimonio Netto: Rappresenta il valore dell'azienda che appartiene ai proprietari. Include il capitale sociale, le riserve (utili non distribuiti) e l'utile (o perdita) dell'esercizio.

Esempio pratico: Pensa a una panetteria. L'attivo include il forno, il bancone, gli ingredienti, i soldi in cassa. Il passivo include il prestito per acquistare il forno, i debiti verso il fornitore di farina, le tasse da pagare. Il patrimonio netto è quello che rimane ai proprietari se vendessero tutti gli asset e pagassero tutti i debiti. Un patrimonio netto positivo indica che l'azienda ha più valore di quanto deve, mentre un patrimonio netto negativo indica il contrario, una situazione potenzialmente pericolosa.

Counterpoints: Le Critiche e le Limitazioni

È importante essere consapevoli che lo Stato Patrimoniale e il Conto Economico non sono perfetti. Alcuni critici sottolineano che possono essere manipolati, entro certi limiti, attraverso scelte contabili. Ad esempio, la svalutazione di un asset può essere accelerata o rallentata, influenzando l'utile netto. Inoltre, non tengono conto di fattori non quantificabili come la reputazione del marchio o la soddisfazione dei clienti, che pure hanno un impatto significativo sul valore dell'azienda.

Un altro punto critico è che sono focalizzati sul passato. Mostrano la performance dell'anno precedente o la situazione patrimoniale in un determinato momento, ma non prevedono il futuro. Per questo motivo, è importante integrarli con altre analisi, come le previsioni di mercato e i piani strategici.

Nonostante queste limitazioni, lo Stato Patrimoniale e il Conto Economico rimangono strumenti indispensabili per valutare la salute finanziaria di un'azienda. La loro corretta interpretazione, unita ad altre informazioni, permette di prendere decisioni consapevoli e di monitorare l'andamento dell'attività nel tempo.

Stay Solution-Focused: Come Usare Questi Strumenti

Ora che abbiamo capito cosa sono lo Stato Patrimoniale e il Conto Economico, vediamo come possono essere utili nella pratica:

- Valutare la redditività: Il Conto Economico ti dice se l'azienda sta generando profitti e da dove provengono. Puoi analizzare i margini (ad esempio, il margine di profitto lordo o netto) per capire quali prodotti o servizi sono più redditizi.

- Monitorare la liquidità: Lo Stato Patrimoniale ti permette di valutare se l'azienda ha abbastanza liquidità per far fronte ai suoi impegni a breve termine. Un basso rapporto di liquidità potrebbe indicare problemi di flusso di cassa.

- Analizzare la solidità patrimoniale: Lo Stato Patrimoniale ti dice quanto l'azienda è indebitata. Un alto rapporto di indebitamento potrebbe indicare un rischio elevato.

- Confrontare le performance nel tempo: Confrontando lo Stato Patrimoniale e il Conto Economico di diversi anni, puoi vedere come l'azienda sta evolvendo e identificare eventuali trend preoccupanti.

- Confrontare con i competitor: Confrontando i bilanci della tua azienda con quelli dei tuoi concorrenti, puoi capire come ti posizioni nel mercato e individuare aree di miglioramento.

- Comunicare con gli stakeholder: Lo Stato Patrimoniale e il Conto Economico sono documenti fondamentali per comunicare con banche, investitori, fornitori e altri stakeholder.

Consiglio pratico: Non limitarti a guardare i numeri. Cerca di capire cosa c'è dietro. Chiediti: perché i costi sono aumentati? Perché il fatturato è diminuito? Cosa possiamo fare per migliorare la redditività? L'analisi dei bilanci è un processo continuo, che richiede curiosità, attenzione e una buona dose di senso critico.

Un Ultimo Pensiero: La Tua Azienda, la Tua Storia

Lo Stato Patrimoniale e il Conto Economico sono molto più che semplici tabelle di numeri. Sono il racconto della tua azienda, della tua visione, del tuo impegno. Ti permettono di misurare i tuoi progressi, di identificare le sfide e di prendere decisioni informate per il futuro. Imparare a leggerli e interpretarli è un investimento nel tuo successo.

Quindi, qual è il prossimo passo? Forse esaminare i bilanci della tua azienda con una nuova prospettiva? Oppure chiedere consiglio a un esperto per approfondire alcuni aspetti? Ricorda, la conoscenza è potere, e in questo caso, potere per la tua azienda.

.jpg)